2020 Yılı Gelir Vergisi Dilimleri Belli Oldu

27 Aralık 2019 CUMA | Resmî Gazete | Sayı : 30991 (2. Mükerrer) |

TEBLİĞ | ||

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 310)

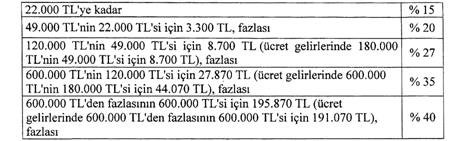

BİRİNCİ BÖLÜM Amaç ve Yasal Düzenlemeler Amaç MADDE 1 – (1) Bu Tebliğin amacı, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82, 86, 89/15, 103 ve mükerrer 121 inci maddelerinde yer alan ve yeniden değerleme oranında artırılan maktu had ve tutarlar, basit usule tabi mükelleflerde toplu belge düzenleme uygulaması ile 1/1/2006 tarihinden önce ihraç edilen bir kısım menkul kıymetlerden 2019 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulamasına ilişkin hususların açıklanmasıdır. Yasal düzenlemeler MADDE 2 – (1) 193 sayılı Kanunun mükerrer 121 inci maddesinde; “… Birinci fıkrada yer alan tutar, her yıl bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan tutarın %5'ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, birinci fıkrada yer alan oranı ve tutarı iki katına kadar artırmaya, sıfıra kadar indirmeye, kanuni oran ve tutarına getirmeye; Maliye Bakanlığı, maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.” hükmü yer almaktadır. (2) 193 sayılı Kanunun mükerrer 123 üncü maddesinde; “… 2. Bu Kanunun 19, 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82 ve 86 ncı maddeleri ile 89 uncu maddesinin birinci fıkrasının (15) numaralı bendinde yer alan maktu had ve tutarlar, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve tutarların % 5'ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu surette tespit edilen had ve tutarları % 50'sine kadar artırmaya veya indirmeye yetkilidir. 3. Bu Kanunun 103 üncü maddesinde yer alan vergi tarifesinin gelir dilim tutarları hakkında, bu maddenin (2) numaralı fıkrası uygulanır.” hükmü yer almaktadır. İKİNCİ BÖLÜM Yeniden Değerleme Oranında Artırılan Had ve Tutarlar Yeniden değerleme oranında artırılan had ve tutarlar MADDE 3 – (1) 193 sayılı Kanunun mükerrer 123 üncü maddesi hükmü uyarınca, aynı Kanunun 21, 23/8, 23/10, 31, 40/1, 40/7, 47, 48, 68, mükerrer 80, 82, 86, 89/15 ve 103 üncü maddelerinde yer alan ve 2019 yılında uygulanan had ve tutarlar 23/12/2019 tarihli ve 30987 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 512) ile 2019 yılı için % 22,58 (yirmiiki virgül ellisekiz) olarak tespit edilen yeniden değerleme oranında artırılması suretiyle belirlenerek 2020 takvim yılında uygulanacak olan had ve tutarlar aşağıdaki şekilde tespit edilmiştir. (2) 2020 takvim yılında uygulanmak üzere 193 sayılı Kanunun; a) 21 inci maddesinin birinci fıkrasında yer alan mesken kira gelirleri için uygulanan istisna tutarı 6.600 TL, b) 23 üncü maddesinin birinci fıkrasının (8) numaralı bendinde yer alan, işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 23 TL, c) 23 üncü maddesinin birinci fıkrasının (10) numaralı bendinde yer alan, işverenlerce hizmet erbabının işyerine gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı 12 TL, ç) 31 inci maddesinin ikinci fıkrasında yer alan engellilik indirimi tutarları; - Birinci derece engelliler için 1.400 TL, - İkinci derece engelliler için 790 TL, - Üçüncü derece engelliler için 350 TL, d) 40 ıncı maddesinin birinci fıkrasının; - (1) numaralı bendinde yer alan gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 140.000 TL, - (7) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 160.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 300.000 TL, e) 47 nci maddesinin birinci fıkrasının (2) numaralı bendinde yer alan yıllık kira bedeli toplamı; - Büyükşehir belediye sınırları içinde 11.000 TL, - Diğer yerlerde 7.000 TL, f) 48 inci maddesinin birinci fıkrasında yer alan hadler; - (1) numaralı bent için 140.000 TL ve 220.000 TL, - (2) numaralı bent için 70.000 TL, - (3) numaralı bent için 140.000 TL, g) 68 inci maddenin birinci fıkrasının; - (4) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 160.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 300.000 TL, - (5) numaralı bendinde yer alan gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 140.000 TL, ğ) Mükerrer 80 inci maddesinin üçüncü fıkrasında yer alan değer artışı kazançlarına ilişkin istisna tutarı 18.000 TL, h) 82 nci maddesinin ikinci fıkrasında yer alan arızi kazançlara ilişkin istisna tutarı 40.000 TL, ı) 86 ncı maddesinin birinci fıkrasının (1) numaralı bendinin (d) alt bendinde yer alan tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı 2.600 TL, i) 89 uncu maddesinin birinci fıkrasının (15) numaralı bendinde yer alan basit usule tabi mükellefler için kazanç indirimi tutarı 13.000 TL, olarak tespit edilmiştir. (3) 193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2020 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir: (4) 193 sayılı Kanunun mükerrer 121 inci maddesi hükmü uyarınca, anılan maddenin birinci fıkrasında yer alan tutar, 1/1/2020 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde uygulanmak üzere 1.400.000 TL olarak tespit edilmiştir. ÜÇÜNCÜ BÖLÜM Basit Usulde Vergilendirme ile İlgili Hususlar Kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler MADDE 4 – (1) Milli piyango bileti, akaryakıt, şeker ve bunlar gibi kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler belirleme yetkisi 193 sayılı Kanunun 48 inci maddesi ile Maliye Bakanlığına verilmiştir. Bu yetki kullanılarak 2019 yılı için 31/12/2018 tarihli ve 30642 üçüncü mükerrer sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No: 305) ile belirlenen tutarlar yeniden artırılmıştır. (2) Buna göre, anılan maddelerin ticaretini yapanların, 2020 takvim yılında da basit usulden yararlanabilmeleri için alış, satış veya hasılatlarının 31/12/2019 tarihi itibarıyla aşağıda belirtilen hadleri aşmaması gerekmektedir: (3) Belirtilen bu malların alım satımı ile uğraşanlar hakkında, basit usulün özel şartları bakımından yukarıdaki hadler dikkate alınmak suretiyle, 2/5/1982 tarihli ve 17682 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No:136)’ndeki hesaplamalar doğrultusunda işlem yapılacaktır. Basit usule tabi mükelleflerde gün sonunda toplu belge düzenleme uygulaması MADDE 5 – (1) Basit usulde vergilendirilen mükelleflerle ilgili 6/12/1998 tarihli ve 23545 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No:215) ile getirilen, belge vermedikleri günlük hasılatları için gün sonunda tek bir fatura düzenlenmesine ilişkin uygulamanın, 31/12/2020 tarihine kadar devam etmesi Vergi Usul Kanununun mükerrer 257 nci maddesinin Bakanlığımıza verdiği yetkiye istinaden uygun görülmüştür. DÖRDÜNCÜ BÖLÜM Menkul Sermaye İradının Beyanında İndirim Oranı Uygulaması 2019 takvim yılında elde edilen bir kısım menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulaması MADDE 6 – (1) 193 sayılı Kanunun 76 ncı maddesinin 5281 sayılı Kanunun 44 üncü maddesiyle yürürlükten kaldırılan ikinci fıkrasında, 193 sayılı Kanunun 75 inci maddesinin ikinci fıkrasının (5), (6), (7), (12) ve (14) numaralı bentlerinde yer alan menkul sermaye iratlarına (döviz cinsinden açılan hesaplara ödenen faiz ve kâr payları, dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilenler hariç) fıkrada belirtilen indirim oranının uygulanması suretiyle bulunacak kısmın, bu iratların beyanı sırasında indirim olarak dikkate alınacağı belirtilmişti. (2) 193 sayılı Kanunun indirim oranı uygulamasına yönelik 76 ncı maddesinin ikinci fıkrası 1/1/2006 tarihinden itibaren elde edilen gelirlere uygulanmak üzere 5281 sayılı Kanunla yürürlükten kaldırılmakla birlikte, anılan Kanunun geçici 67 nci maddesinin dokuzuncu fıkrası hükmü gereğince 1/1/2006 tarihinden önce ihraç edilen her nevi tahvil ve Hazine bonolarından elde edilen gelirlerin vergilendirilmesinde 31/12/2005 tarihinde yürürlükte olan hükümler esas alınacağından, indirim oranı uygulaması bahsi geçen menkul kıymet gelirleri için devam etmektedir. (3) İndirim oranı; 213 sayılı Kanuna göre o yıl için tespit edilmiş olan yeniden değerleme oranının, aynı dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranına bölünmesi suretiyle tespit edilmekte olup, 213 sayılı Kanun hükümlerine göre 2019 yılı için tespit edilmiş olan yeniden değerleme oranı % 22,58'dir. Bu dönemde Devlet tahvili ve Hazine bonosu ihalelerinde oluşan bileşik ortalama faiz oranı ise % 19,92'dir. Buna göre, 2019 yılında elde edilen bir kısım menkul sermaye iradının beyanında uygulanacak indirim oranı (%22,58/ %19,92 =) % 113,35 olmaktadır. Bu oranlar dikkate alındığında, 2019 yılı gelirlerine uygulanacak indirim oranı birden büyük çıkmaktadır. (4) Bu kapsamda, 2019 takvim yılında elde edilen menkul sermaye iratlarından, 1/1/2006 tarihinden önce ihraç edilmiş olan ve 193 sayılı Kanunun 75 inci maddesinin ikinci fıkrasının (5) numaralı bendinde sayılan her nevi tahvil ve Hazine bonosu faizleri ile Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerden sağlanan gelirler indirim oranının birden büyük olması dolayısıyla beyan edilmeyecektir. (5) Dövize, altına veya başka bir değere endeksli menkul kıymetler ile döviz cinsinden ihraç edilen menkul kıymetlerden elde edilen menkul sermaye iratlarının ve ticari işletmelere dahil kazanç ve iratların beyanında indirim oranı uygulanmamaktadır. (6) 193 sayılı Kanunun geçici 67 nci maddesinin dördüncü fıkrası uyarınca, anılan Kanunun 75 inci maddesinin ikinci fıkrasının (7), (12) ve (14) numaralı bentlerinde yazılı menkul sermaye iratları 1/1/2006 tarihinden itibaren nihai olarak tevkifat yoluyla vergilendirilmekte olup bu gelirlerin beyanı ve bu gelirlere indirim oranı uygulanması söz konusu değildir. Yürürlük MADDE 7 – (1) Bu Tebliğ 1/1/2020 tarihinde yürürlüğe girer. Yürütme MADDE 8 – (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür. | ||

- 4 7

- 27 Aralık 2019 23:13 11.742

- isikayhan

-

Aktif Haberler

-

İzlanda'dan Finlandiya'dan örnek veren arkadaşlar;Finlandiya öğretmenle sözleşme imzalar sene sonunda yaptığın proje ve ürüne bakar beğenmese teşekkür eder gönderir. Türkiye'de 35 sene çalışmadan 35 sene takır takır maaş alır ondan sonra Finlandiya'da böyle maaş alınıyormuş vızıldar.

-

((98 model corolla arabam var. madem emekli olunca 3500 alıyormuşuz o zaman değiştirebilirim yaşasın!!!!))

Tulpar rumuzlu sayin hocam

bizim buradaki ogretmenlerde 2015 ten asagi toyota yok.. siz hayirdir emekliliği bekliyorsunuz. 7.000 tl maasla toyota alamiyorsaniz emeklilikte 3500 tl maasla hic alamazsiniz..

-

Siz diyorsunuz ki "Hiç birikim yapmayalım hep kıt kanaat geçinelim yemeyelim içmeyelim tatile çıkmayalım.

Beğenmediğiniz İzlanda ve İskandinav ülkelerinin öğretmenleri 1 aylık maaşlarıyla Türkiye de 2 ay tatil yapıyorlar ' aylık maaşlarıyla altlarına sıfır araba çekiyorlar ki volvo serisi biz bir araba alıyoruz en az 5 yıl kredi ile ödüyoruz evimiz bankanın araba bankanın geleceğimiz ipotekli hala birileri öğretmenin 10 yılda aldığı arabanın peşinde. Onuda alsınlar kurtulalım. Bu şükürcü kişiler en çok yiyenlerdir % 4 lük zam vergiyle geri alınıyor ama bazıları farkında değilmiş gibi konuşuyor. Ama burası Türkiye hiç şaşırmıyorum. Beğenmediğiniz Irak bile ekonomik sıkıntılardan dolayı sokaklarda. Biz şükürlerdeyiz.Buna da şükür Öğretmeni böyle olan bir toplumun yorumları da böyle olur Şükür..... -

Mcenkiz rumuzlu sayin hocam.. yazınızın altina imzami atiyorum..

Emekli olunca 3500 lira maaş almayı biliyorsak, vergimizi de ödeyeceğiz. Vergi alınması gerekirken alınmayan meslek dalları hükümetin ayıbı. Evlerimiz lüks, arabalarımız lüks, yediğimiz önümüzde yemediğimiz arkamızda, çocuklarımızın çoğu özel okulda,... Param yetmiyor diye ağlamak dersen en çok bizde. Her dersten birkaç dakika kırpmaya çalışmak, veliye tepeden bakmak bizde (istisnaları tenzih ederim) Sonra öğretmene saygı, sevgi kalmadı diye sızlanmak da bizde. -

bu her sene bilerek yapılıyor; yılda kaç kişinin yüzde 15 te kalacağı, kaç kişinin yüzde 20 ye gireceği biliniyor. güzel bir para akışı var o yüzden dilimler bilerek arttırılmıyor.

-

98 model corolla arabam var. madem emekli olunca 3500 alıyormuşuz o zaman değiştirebilirim yaşasın!!!!

-

Amma vergi ödeme meraklısı varmış. Yüzlerce ödediği vergi yetmiyor emeklilikte alacağı paraya seviniyor. Öde kardeşim paşa paşa vergini. Araba sahibi olmayı ölçüt alanlar olmuş. Sanki 3-5 aylık maaşla araba alınıyor. O gördüklerinizin çoğu borçla alınmış değeri kadar da devlete vergisi ödenmiş. Bu kafa güzel, devam!

-

bırakın yerli milli arabaları çılgın projeleri vs vs vs gündem olması gereken konular bunlar. geçim derdi olmalı konuşulması gereken konu.

-

Emekli olunca 3500 lira maaş almayı biliyorsak, vergimizi de ödeyeceğiz. Vergi alınması gerekirken alınmayan meslek dalları hükümetin ayıbı. Evlerimiz lüks, arabalarımız lüks, yediğimiz önümüzde yemediğimiz arkamızda, çocuklarımızın çoğu özel okulda,... Param yetmiyor diye ağlamak dersen en çok bizde. Her dersten birkaç dakika kırpmaya çalışmak, veliye tepeden bakmak bizde (istisnaları tenzih ederim) Sonra öğretmene saygı, sevgi kalmadı diye sızlanmak da bizde.

-

bence bunlar daha iyi günlerimiz..kanal istanbul,yerli ve milli araba fabrikalari icin vergiler daha da yukselecektir..ama enflasyon yüzde 5 bucuk..halk ise üç buçuk

-

Demek ki yetki verdiğiniz sendika pasif, yazık o aidatlara.

-

49 000 -22000 yerine 55000 -22000 olsaydı birçoğumuz gelecek yil Aralikta yuzde %27 lik dilime girecektik .Bu sekli ile 2020 Kasımda %27 lik dilime girecegiz ! Öğretmenin maaşinı öyle bir hesap kitap ediyorlar ki oysa aylık maaşı 15 0000 Tl 20 .000 Tl uzeri olan merkez birim ya da başka birimlere , kamunun baska mesleklerine ayni hassasiyeti göstermiyorlar !

-

Kaşıkla ver ,kepçeyle geri al.Sendikalar ne iş ayapar,ne işe yarar?Zam vermesinler istemiyorum,vergiyi %15 sabitlesinler yeter.

-

vergiyi sümerler ;verginin vergisini ötv, özel iletişim, telsiz kullanım, mtv,trt payı,açma kapama ücretini türkler bulmuştur

-

Çok naif eleştirilere bile tahammül edemeyen ,bu tür yorumlara (x) işareti koyan bir grup oluştu forumda. Trol müdür nedir?

-

..................

fakat milyon liralar alan futbolcular neden %20lik dilime hiç geçmiyor?

onlarım matrahı yok mu ne )

)

-

Tabi ki kazandığımızdan devletimize vergi vereceğiz fakat 600000TL üzeri kazanıp yukarıdaki listeye göre yüzde 40 gelir vergisi veren kaç kişi var? Bizim gibi maaşını göremeden vergisi kesilen kaç kişi var?

-

Alım gücü değil Alım güçlüğü var maalesef. Ha tabi bunu herkes anlamaz !

-

kaansaatci hocam bahsettiğiniz durum net bir gösterge olamaz çünkü öğretmenlik dışında

1- Arazı tarla tapan işleri olan da var

2- Ailenin öğretmen olmasa dahi geliri olanlar da var o gelirler bile geçimini sağlayacak olanlar var

3 - yemeyip içmeyip hayalindeki arabayı alanlar da var (bizde bir örnek vardı 2 yıl önce tayini çıktı : ))))))) )

4 eşlerin ikisi de öğretmen ise güzel bir araba ev almaları elbetteki kaçınılmaz

Sıkıntı şu : Öğretmenlik dışında hiç geliri olmayıp bir de eşlerden biri çalışmıyor ve çocuk da varsa bu grup ciddi zorlanıyor

Öğretmen arkadaşların araçlarını park ettiği bizim okulun yan bahçesi geldi gözümün önüne geneli 3- 5 yıllık yeni araba diyebileceğimiz ortalama 80 bin tl lik arabadan düşük araba yok .

-

Vergilerden yakınan üç kurusa çalıştıklarını söyleyen arkadaşlara şunu hatiekatmak isterim.Okullarin önünde 2010-2015 model araçtan aşağı model araç görebiliyor musunuz? Demek ki alım ve kullanım gücü var.

-

Ülkemiz neden hep vergilerle ayakta duruyor?Nereye kadar Allah korusun.

-

Ağustosta yine %27 vergi dilimindeyiz.Verdikleri 3 kuruş artışı da alıyorlar 4 ay...

-

Nolmuş, nolmuş ? Pırlantaya, elmasa vergi mi gelmiş ?

-

Burası Türkiye, burada insanlar sadece vergi vermek için çalışırlar. Karşılığında da kendilerini rezil eden hizmetçiklere maruz kalırlar:)